Беларус Илья официально работает в Польше. По итогам налоговой кампании он рассчитывал на возврат около 3 тыс. злотых подоходного налога, но при подаче декларации оказалось, что ему причитается значительно меньше — 1761 злотый. В некоторых же случаях, о которых MOST рассказывают читатели, они не только не получают возврат налога, но и оказываются должны польскому бюджету. Рассказываем, почему так бывает.

Откуда вообще берется возврат налога?

В Польше определена неналогооблагаемая сумма — 30 тыс. злотых в год. Если в течение года подоходный налог уплачивался со всех доходов, то в ходе налоговой кампании часть средств вернется. Если за год вы заработали меньше 30 тыс. злотых, вернется весь налог, если больше — 12% от 30 тыс. злотых, то есть 3600 злотых.

Плюс к этому плательщики могут претендовать на различные льготы: на детей, на возвращение (для лиц польского происхождения, переехавших в Польшу), за донорство и так далее. О льготах мы рассказывали здесь.

Кейс Ильи

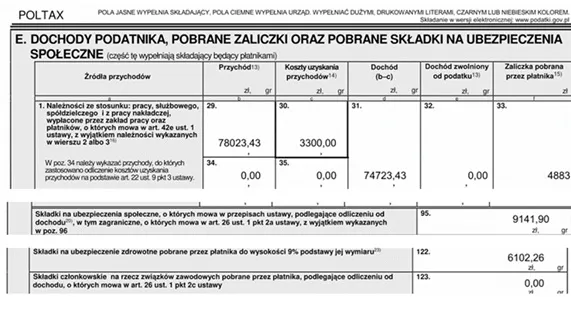

По итогам каждого календарного года работодатели направляют за своих работников PIT-11 — документ о том, сколько сотрудник заработал и сколько с него удержали в течение года. У Ильи в нем указано:

- Доход (przychód) — 78.023,43 злотого

- Расходы на получение дохода (koszty uzyskania przychodów) — 3300 злотых

- Доход к налогообложению (dochód) — 74.723,43 злотого

- Удержанные авансовые платежи (zaliczki) — 4883 злотых

- Социальные взносы (składki na ubezpieczenia społeczne) — 9141,9 злотого

- Взнос на медицину (składka na ubezpieczenie zdrowotna) — 6102,26 злотого

В графе 33 PIT-11 отображается авансовый платеж по налогу (zaliczka na podatek), который работодатель удерживает каждый месяц, своего рода «предоплата налога».

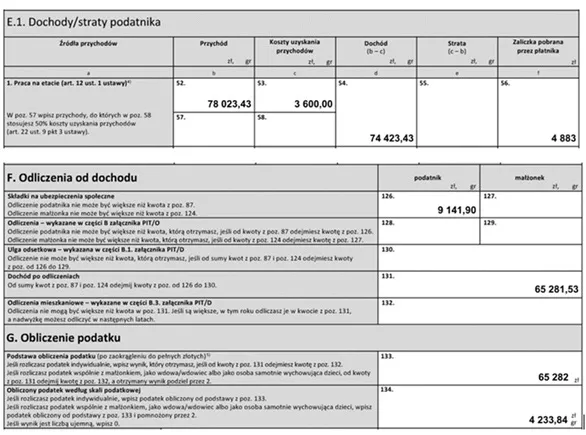

PIT-37 — это уже итоговая декларация, в которой PIT (подоходный налог) считается следующим образом.

Шаг 1. Определяем доход после вычета социальных взносов

Из дохода вычитаем социальные взносы. Было 74.723 злотых, осталось около 65 тыс.

Шаг 2. Считаем налог по шкале

Доход до 120 тыс. злотых облагается по ставке 12%, выше — 32%. В нашем случае весь доход облагается по ставке 12%. Налог составляет 7834 злотых (65.282 × 12%).

Шаг 3. Вычитаем необлагаемый минимум (kwota zmniejszająca podatek)

Получить возврат переплаченного налога можно в конце года, а можно получать его в течение всего года каждый месяц. Для этого работник подает работодателю заявление на PIT-2. Тогда авансовые платежи (zaliczki) удерживаются в меньшей сумме, но и возврат в конце года может быть меньше. Если PIT-2 не подан, то zaliczki выше, зато в итоговой декларации чаще возникает переплата.

Вычет в нашем случае составляет 3600 злотых — значит, налог уменьшается до 4234 злотых.

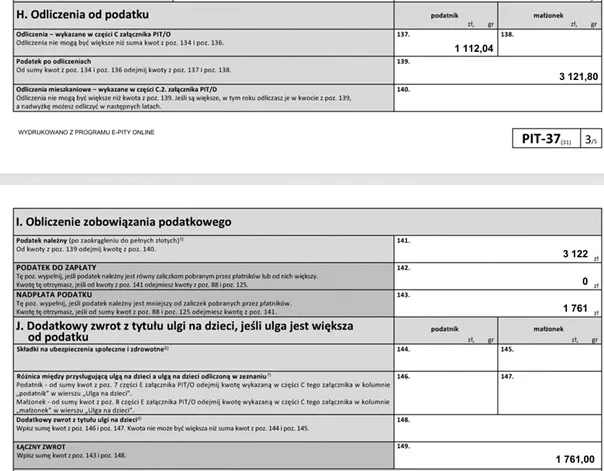

Шаг 4. Учитываем другие налоговые льготы

Далее применяется налоговая льгота, которая причитается плательщику (в нашем случае — льгота на ребенка в сумме около 1112 злотых в год).

После всех уменьшений налог к уплате составляет 3122 злотых.

Шаг 5. Сравниваем с тем, что уже заплатили

Работодатель в течение года удержал с Ильи 4883 злотых, то есть он не уплачивал за него все 12% зарплаты. Часто работодатели, держа в уме неналогооблагаемую сумму, даже без подачи PIT-2 не удерживают с работника полный налог.

Тем не менее в случае Ильи все равно получилась переплата. С него нужно было бы удержать 3122 злотых налога, а удержали 4883 злотых. Разница — 1761 злотый.

В декларации это указано как переплата налога (Nadpłata podatku), то есть польское государство должно вернуть эту сумму.

Когда возникает доплата

Доплата возникает, если итоговый налог больше, чем удержанные авансы.

Например, если бы итоговый налог оказался 6 тыс. злотых, а удержано было бы 4883 злотых, к доплате приходилось бы 1117 злотых (6000 – 4883).

Чаще всего доплата возникает в следующих ситуациях.

1. Доходов у работника было больше, чем знал работодатель

Например, у работника была подработка, из-за чего его доход вырос и превысил 120 тыс. злотых в год.

Каждый работодатель при этом знал только о своей части дохода, которая не превышала этот порог, и соответствующим образом рассчитывал подоходный налог по ставке 12%. В итоговой декларации все доходы складываются и может оказаться, что итоговый налог выше, так как с суммы превышения (того, что больше 120 тыс.) налог уплачивается уже по ставке 32%

2. Налоговая льгота применялась дважды

Это возможно, если PIT-2 подан сразу у двух работодателей, и льгота учитывалась и там, и там. В годовом расчете лишнюю часть «заберут обратно» — появится доплата.

3. В декларации заявлена льгота, которая не положена

Например, превышен лимит дохода для применения льготы на одного ребенка или ребенок утратил право на льготу, родители неправильно распределили вычет между собой.

Если льгота не подтверждается, налог автоматически увеличивается.

4. Изменился способ налогообложения

Например, супруги больше не могут подавать совместную декларацию.

Совместный расчет часто снижает налог — без него сумма может оказаться выше.

Вы можете обсудить этот материал в нашем Telegram-канале. Если вы не в Беларуси, переходите и подписывайтесь.

{kind=link}