Налоговые резиденты Польши, которые получают доходы из-за границы, подавая ежегодную налоговую декларацию, должны заполнить приложение PIT/ZG. Рассказываем, на что следует обратить внимание.

Налоговые резиденты Польши, получающие доходы из-за границы, обязаны подать форму PIT/ZG вместе с основной декларацией: PIT-36, PIT-36L, PIT-38, PIT-39.

Если налоговый резидент работает в Польше по найму и параллельно получает доход из-за границы, вместо стандартной декларации PIT-37 он подаёт PIT-36 и приложение PIT/ZG.

Такое приложение подаётся отдельно по каждой стране дохода. Это значит, что если лицо получает доход, например, из Германии и Канады, то оно должно подать два отдельных PIT/ZG. При этом каждое приложение может включать доход из различных источников, полученный в одной стране.

Если это лицо производит налоговый расчёт совместно с супругом/супругой, приложение PIT/ZG всё равно подаётся отдельно.

Иностранец, живущий в Польше, вправе не подавать приложение PIT/ZG, если:

- работая или находясь в Польше, он не стал налоговым резидентом этой страны. Это значит, что он находился в Польше суммарно менее 183 дней в году и при этом не перенёс в эту страну центр жизненных интересов.

- его заграничные доходы не подлежат налогообложению (например, это могут быть пособия или доходы, которые освобождены от уплаты налога по двустороннему соглашению между странами — это стоит проверить для каждой страны получения дохода)

Как в Польше облагаются налогом иностранные доходы

Налогообложение иностранных доходов зависит от подаваемой декларации и страны, откуда получен доход. В соглашении об избежании двойного налогообложения с каждой страной прописывается, какой из методов применяется:

- метод освобождения с прогрессией (metoda zwolnienia z progresją)

- метод пропорционального зачёта (metoda proporcjonalnego odliczenia).

Стандартная декларация для получателей доходов из-за рубежа PIT-36

Метод освобождения с прогрессией применяется для доходов из ряда стран, в том числе Беларуси, Германии, Франции, Италии, Исландии.

При методе освобождения с прогрессией иностранный доход не облагается налогом в Польше, но влияет на ставку подоходного налога, которая применяется к польским доходам. Что это значит?

Допустим, вы являетесь резидентом Польши и заработали в этой стране в 2024 году 70 тыс. злотых. А ещё получили трудовой доход из Франции в размере 60 тыс. злотых.

Это значит, что совокупно вы заработали 130 тыс. злотых. Если бы весь этот доход был получен в Польше, то по общему правилу:

- 30 тыс. злотых не облагались бы подоходным налогом

- 90 тыс. злотых облагались бы по ставке 12%

- а ещё 10 тыс. злотых (превышение над пороговой суммой в 120 тыс. злотых) облагались бы по ставке 32%.

Это значит, что вы заплатили бы 14 тыс. злотых (0+10.800+3.200) подоходного налога. Чтобы определить итоговую процентную ставку, надо эту сумму поделить на общий доход и умножить на 100%.

(14.000 : 130.000) × 100% = 10,77%.

При методе освобождения с прогрессией эта ставка будет применяться только к доходу, полученному в Польше (70 тыс. злотых), а иностранный доход не будет облагаться налогом.

Метод пропорционального вычета применяется, если между Польшей и другой страной есть соглашение об избежании двойного налогообложения, но это не соглашение об освобождении с прогрессией. Это касается в том числе доходов из России, США и ряда других стран. В этом случае иностранный доход облагается налогом в Польше так же, как если бы он был получен в этой стране. Но налог, уже уплаченный за границей, вычитается из суммы налога, подлежащего уплате в Польше. Однако этот вычет не может превышать сумму налога, рассчитанного в Польше на этот иностранный доход.

Декларации PIT-38 и PIT-39

Декларацию PIT-38 подают те, кто получал доходы от сделок с ценными бумагами, производными финансовыми инструментами, криптовалютой, а также доходы от участия в компаниях. Декларацию PIT-39 — те, кто получил доход от продажи недвижимости и земельных участков (если доход от этих сделок подлежит налогообложению).

Для таких доходов, независимо от страны происхождения, не действует метод освобождения с прогрессией. Поэтому расчёт налога осуществляется как при пропорциональном вычете.

Как выглядит приложение PIT/ZG и как его заполнить

Обычно заполнение деклараций происходит в электронном виде и налогоплательщикам требуется указать в специальной форме только доход, полученный из-за границы, род деятельности, за которую он начислен, страну, где он получен (или выбрать группу стран), и размер уплаченного там налога. Электронная платформа сама внесёт данные в соответствующие графы и сформирует декларацию.

Тем не менее разберём, как должно выглядеть приложение PIT/ZG для внесения доходов из-за границы.

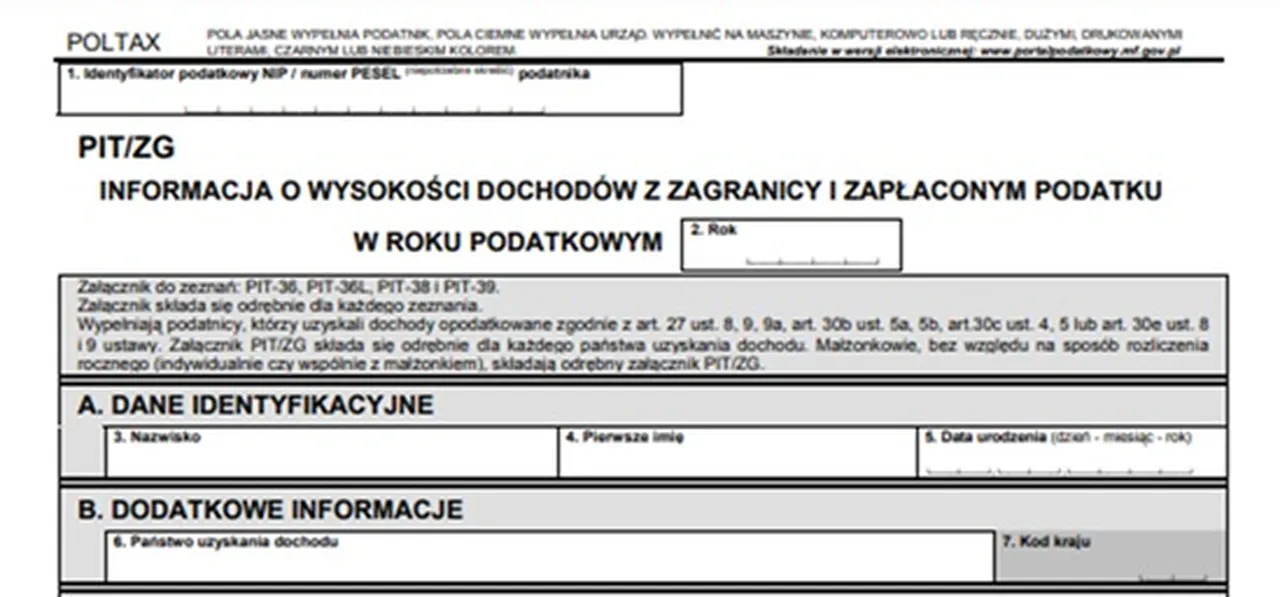

В левом верхнем углу декларации необходимо указать либо номер NIP (для предпринимателей) либо номер PESEL (для физлиц). Далее в части «А» указать идентификационные данные налогоплательщика — имя, фамилию и дату рождения, а в части «В» — страну получения дохода и двухбуквенный код страны.

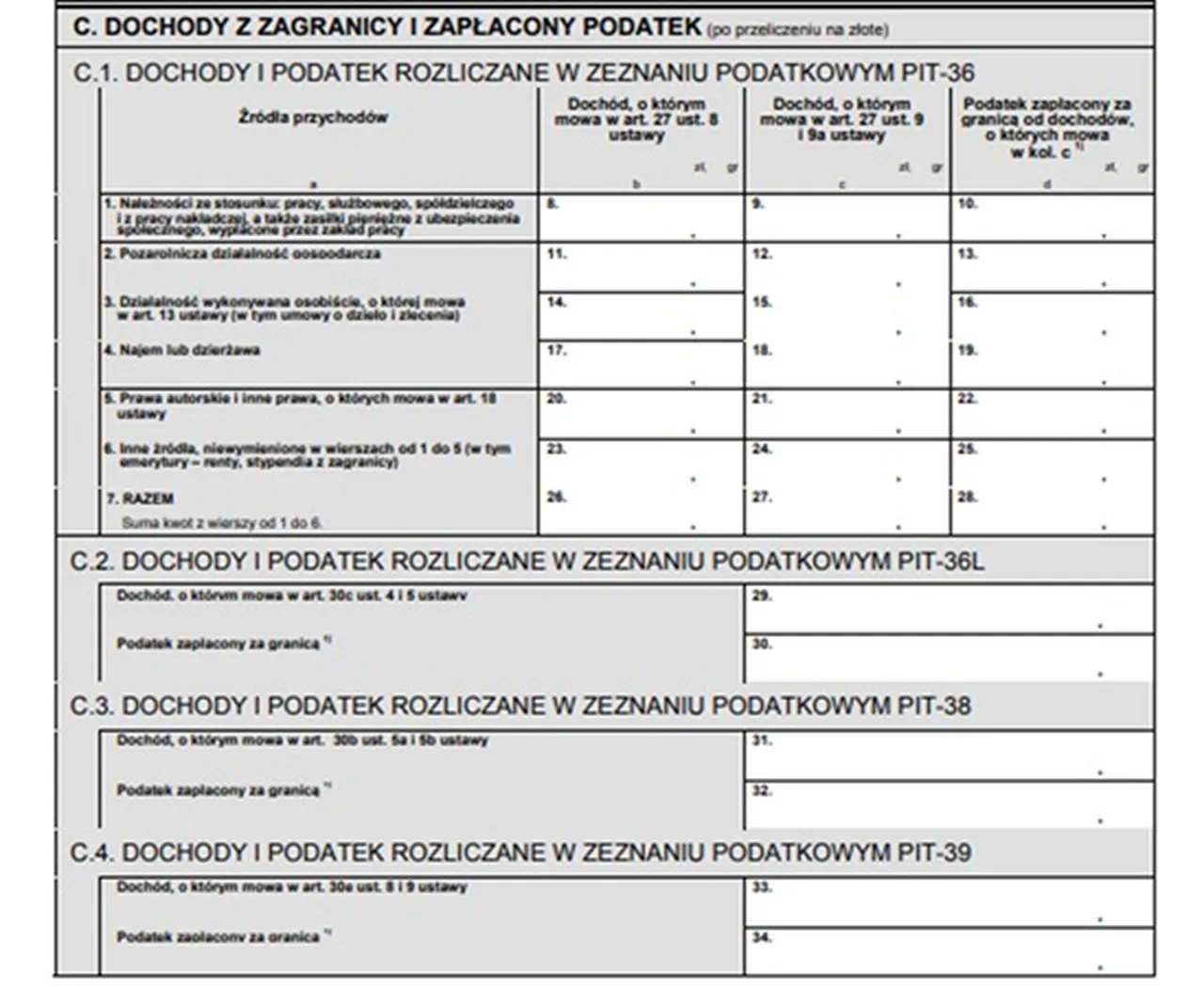

Часть «C1» заполняется налогоплательщиками, которые подают PIT-36 и PIT-36L. В строках таблицы указаны источники дохода, а в столбцах — информация, необходимая для расчёта налога:

- в графе «b» указывается доход, полученный в стране, с которой у Польши есть соглашение об избежании двойного налогообложения и применяется метод освобождения с прогрессивной шкалой;

- в графе «с» — доход, полученный в стране, с которой Польша применяет метод пропорционального вычета, то есть когда вычитается налог, уплаченный за границей;

- в графе «d» — уплаченный за рубежом налог на доходы, к которым применён метод пропорционального вычета.

Часть «C3» заполняется при подаче PIT-38, а часть «C4» — при подаче PIT-39.

Доходы из-за границы не могут быть указаны в приложении PIT/ZG в валюте. Они должны быть переведены в польские злотые — по курсу, который действовал в последний рабочий день перед получением дохода. Сумма налогов, уплаченных за границей, конвертируется по тому же принципу.

Подача совместной декларации с супругом/супругой

В Польше супруги вправе подать совместную налоговую декларацию. В ряде случаев это выгодно. Такая возможность есть и у тех, кто получает доходы из-за границы.

Доходы супругов будут суммироваться для расчёта налога. Вот как это будет выглядеть на практике при применении метода освобождения с прогрессивной шкалой.

Предположим, муж получил 30 тыс. злотых в Польше, работая по трудовому договору, а также 45 тыс. злотых по договору поручения в Германии. Жена заработала по трудовому договору в Польше 40 тыс. злотых.

Они подадут совместную декларацию PIT-36, где укажут все свои доходы из Польши — 70 тыс. злотых, а затем в PIT/ZG муж включит зарубежный доход — 45 тыс. злотых.

Далее необходимо рассчитать налоговую процентную ставку.

Половина совокупного дохода супругов (польского и иностранного) будет рассчитана так:

(75 тыс. злотых + 40 тыс. злотых) : 2 = 57,5 тыс. злотых

Из них 30 тыс. злотых не облагаются подоходным налогом, а к остальному применяется ставка 12%. Таким образом, подоходный налог составит 3,3 тыс. злотых.

Эта сумма налога делится на половину совокупного дохода супругов:

(3.300 злотых : 57.500 злотых) × 100% = 5,74%

Далее данная процентная ставка применяется к половине только польского дохода супругов (это 35 тыс. злотых).

35.000 злотых × 5,74% = 2009 злотых.

Столько должен заплатить каждый из них. Соответственно, вдвоём они заплатят 4018 злотых.

Вы можете обсудить этот материал в нашем Telegram-канале. Если вы не в Беларуси, переходите и подписывайтесь.

{kind=link}