Ежегодно физлица-налоговые резиденты Польши подают налоговые декларации о доходе за предыдущий календарный год. Сделать это нужно до 30 апреля. Рассказываем, как подать декларации PIT-37 и PIT-36 через личный кабинет Twój e-PIT.

Наёмные работники, занятые у работодателя по трудовому договору (umowa o pracę) или гражданско-правовым договорам (umowa zlecenie или umowa o dzieło) и не ведущие предпринимательскую деятельность, подают декларацию по форме PIT-37.

Физлица, получающие доходы из-за границы, ведущие предпринимательскую деятельность или получающие доходы по прочим гражданско-правовым договорам (кроме тех, по которым подаётся PIT-37), подают декларацию по форме PIT-36.

Как подать декларацию PIT-37

Налоговая декларация PIT-37 формируется на основе декларации PIT-11. Её в налоговые органы направляет работодатель, также он предоставляет её работнику под подпись.

Подать налоговую декларацию можно как лично в налоговую инспекцию (Urząd Skarbowy) по месту жительства, так и онлайн. Мы рассмотрим второй вариант — через личный кабинет Twój e-PIT.

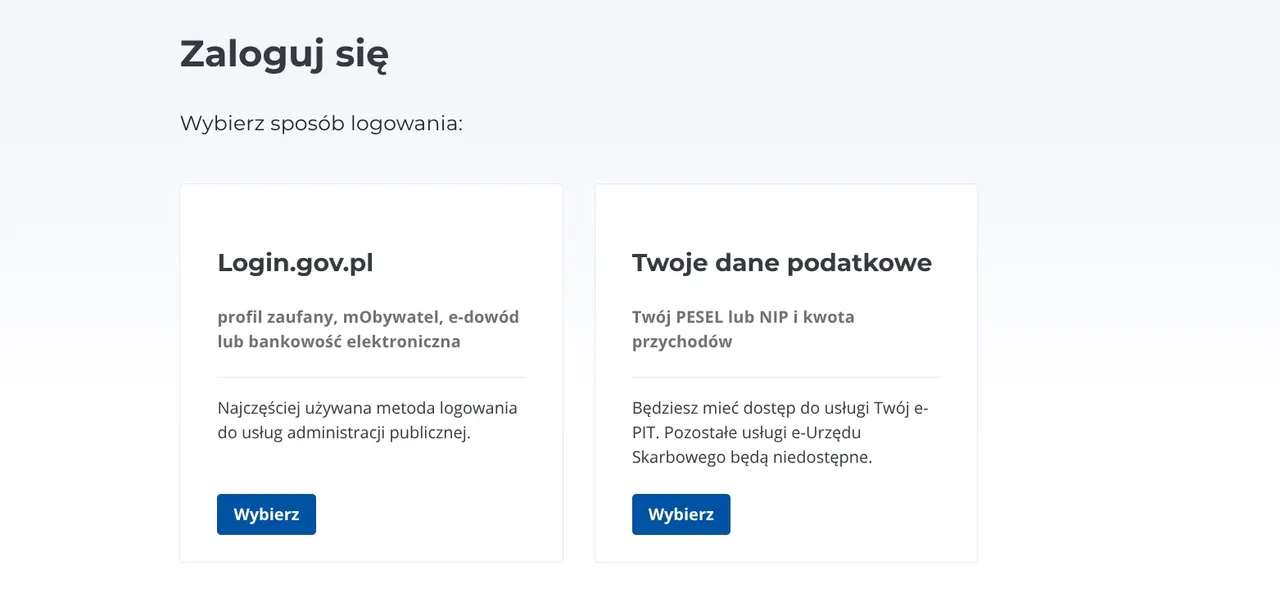

При переходе по ссылке нам предлагается войти в e-Urząd Skarbowy. Далее на выбор предлагается несколько вариантов авторизации.

Мы воспользуемся входом через интернет-банкинг. Выбираем Bankowość elektroniczna, нужный банк и проходим авторизацию: нужно ввести логин и пароль, полученные в банке при открытии счёта, а после — подтвердить вход в систему в мобильном приложении.

Также нужно выразить согласие на передачу персональных данных Министерству финансов (E-Urząd Ministerstwa Finansów), поставив галочку в соответствующем поле.

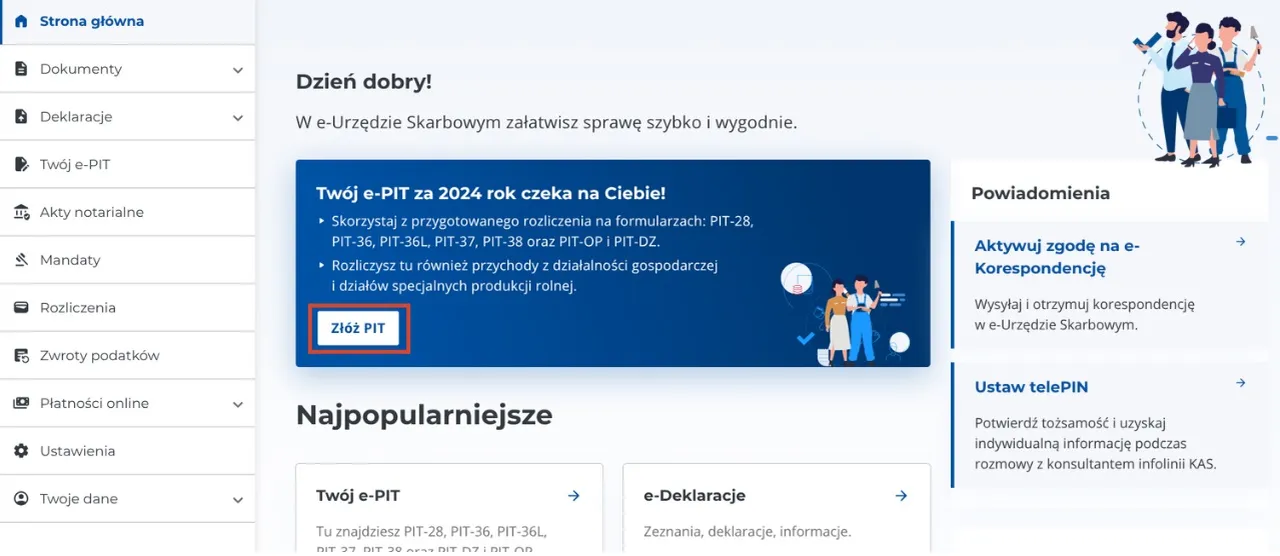

После успешной авторизации попадаем на главную страницу личного кабинета, где нам сразу же предлагается подать PIT. Нажимаем Złóż PIT.

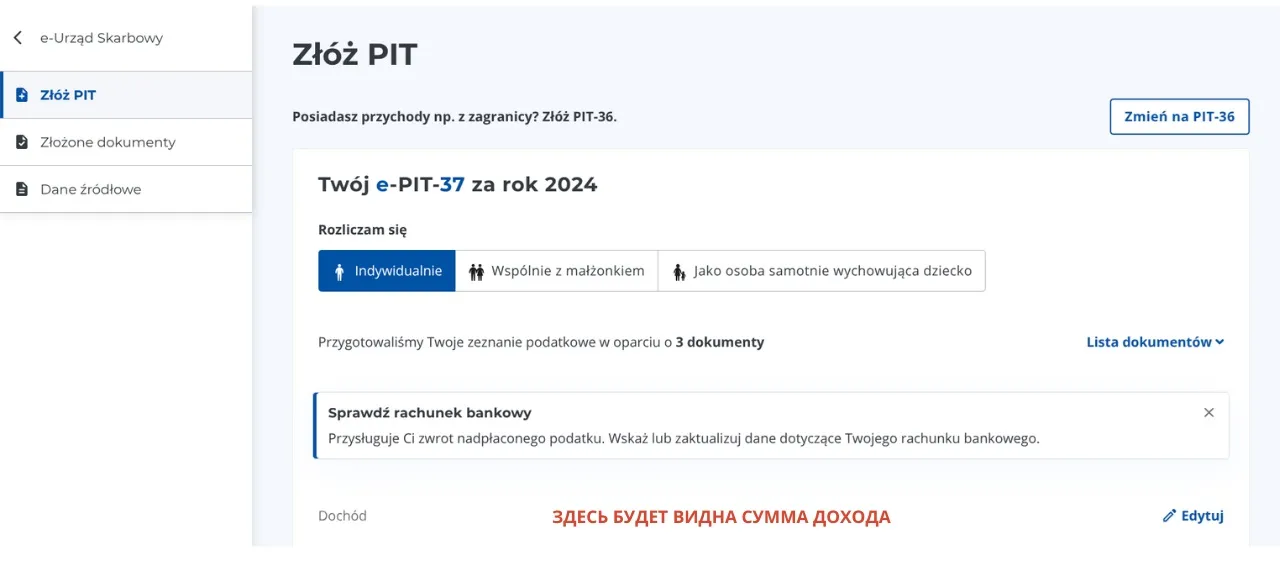

На следующей странице на выбор предлагаются методы налогообложения: индивидуальный; совместный с супругом/супругой; для лиц, в одиночку воспитывающих детей. Мы выбираем индивидуальную подачу и переходим далее.

Ниже видна информация, автоматически сформированная на базе PIT-11, который в налоговую отправил работодатель.

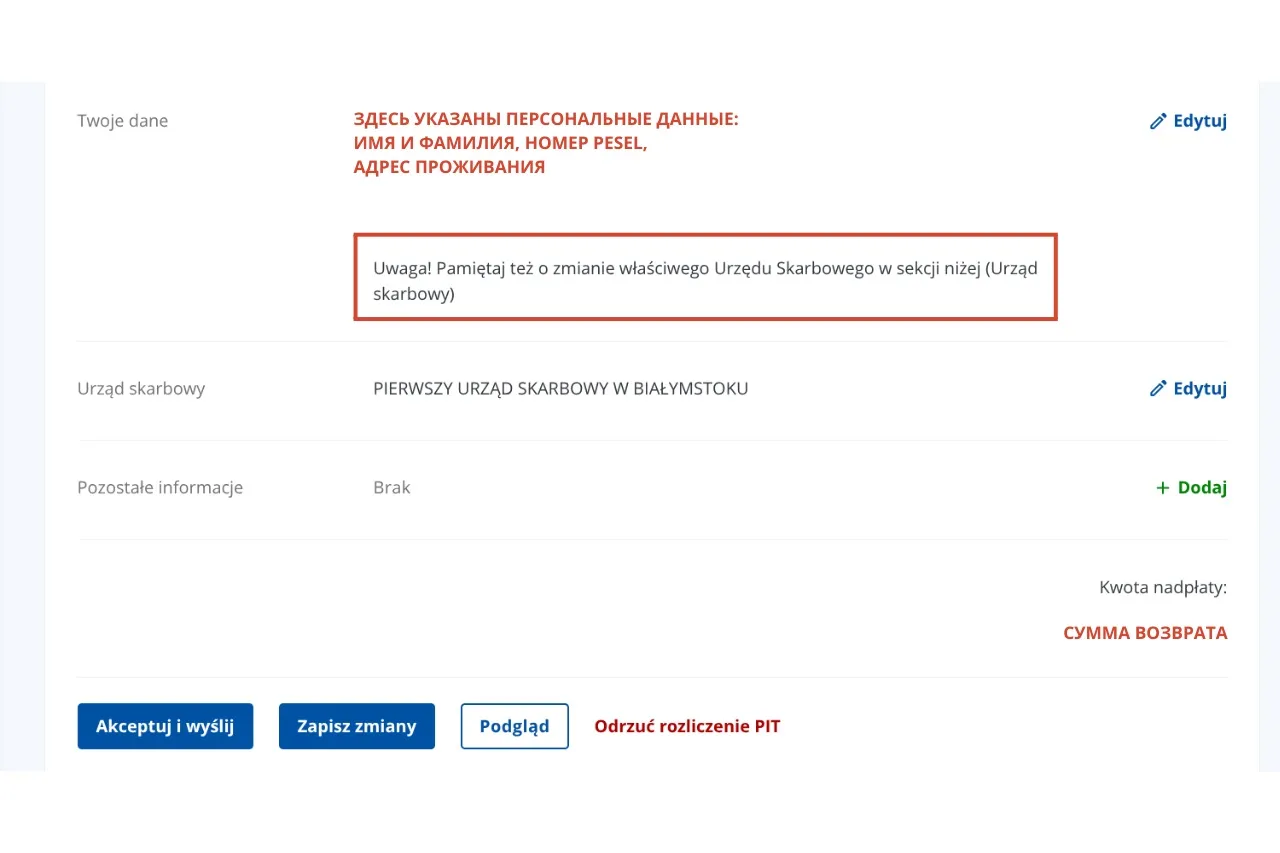

Информацию можно редактировать. Например, если адрес проживания изменился, достаточно нажать Edytuj и вписать обновлённую информацию. Если вы живете в крупном городе, обратите внимание, к какой налоговой инспекции относится новый адрес.

Система автоматически определяет, на какой налоговый вычет вы можете рассчитывать. В Польше есть неналогооблагаемый доход — 30 тыс. злотых. Поэтому уплаченный налог в размере 12% от этой суммы, или 3600 злотых, можно вернуть.

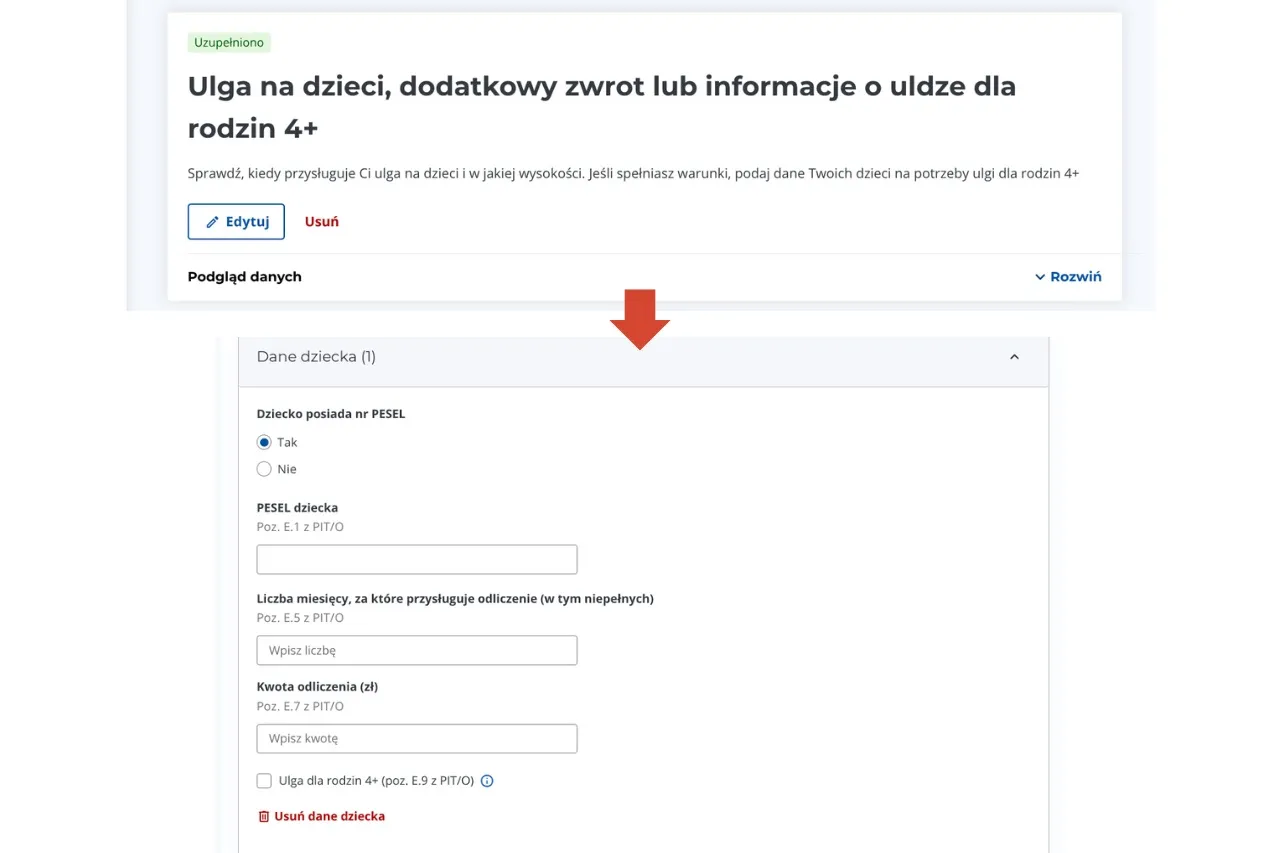

Если у вас есть право на дополнительные вычеты, добавьте их. Для этого в графе Ulgi i odliczenia выбираем Edytuj. Например, чтобы получить вычет по воспитанию ребёнка, выбираем Ulga na dzieci. На следующей странице вводим номер PESEL ребёнка, количество месяцев — в большинстве случаев 12, эта графа заполняется автоматически. Если ребёнок родился в прошлом году или начал проживать с вами только посреди года, нужно указать число месяцев, за которые применяется льгота. Например, если ребёнок родился в марте, льгота будет применяться за 10 месяцев.

Размер налогового вычета зависит от количества детей. На первого ребёнка родитель может вернуть 1112,04 злотого (но если в семье воспитывается только один ребёнок, то для применения льготы совокупный доход родителей, состоящих в браке, не может превышать 112 тыс. злотых в год после вычета взносов социального обеспечения). На второго ребёнка вычет такой же, как и на первого. На третьего вычет составляет 2000,04, на четвёртого и последующих — до 2700 злотых.

Получить налоговый вычет за воспитание ребёнка может только один из родителей. Оба родителя могут воспользоваться льготой только при распределении суммы возврата: например, половину получает мать и половину — отец. Для этого нужно вписать часть суммы возврата в соответствии с договоренностями. Например, если сумма будет разделена пополам, то каждый из родителей впишет 562,02 злотого.

Если в семье несколько детей, а родители подают декларацию раздельно, то в некоторых случаях может быть рациональным, чтобы один из родителей подал сведения об одном или двух детях, а второй — о других. Это может быть полезно, если размер уплаченного налога каждого из родителей достаточен, чтобы получить вычет за одного ребенка, а не за всех. Если родители не могут договориться, то налоговая служба может установить порядок распределения этой льготы.

Подробнее про другие льготы, которыми можно воспользоваться, читайте здесь.

Заполняя декларацию, не пропустите пункт «1,5% podatku dla OPP».

Налоговая система Польши позволяет резидентам страны самостоятельно решать, куда направить 1,5% уплаченных налогов. Так вы можете поддержать некоммерческие организации или конкретных людей. Для этого нужно знать номер KRS организации, которой вы хотите помочь. С этого года помочь можно и MOST.

Для этого в поле «Numer KRS wybranej organizacji» введите номер 507234 — он соответствует польскому фонду FaniMani, который в этом году помогает нам собирать процент от налога.

В поле «Cel szczegółowy do przekazania 1,5% podatku» впишите число 85554 — это наш номер в базе FaniMani.

Перед отправкой декларацию стоит проверить ещё раз. Если всё в порядке, выбираем Akceptuj i wyslij. На этом подача декларации завершена.

Как отчитаться о доходах, полученных за границей

Чтобы отчитаться о заграничных доходах, PIT-37 необходимо изменить на PIT-36. Для этого нужно нажать кнопку Zmień na PIT-36.

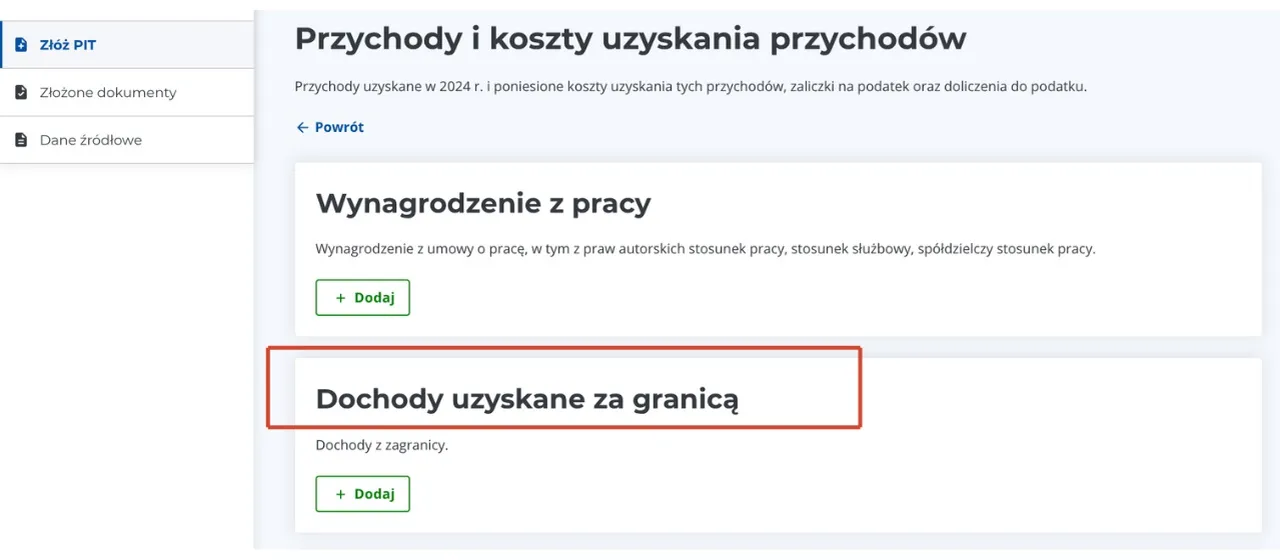

Эта форма налоговой декларации отличается только первой графой — Przychody i koszty uzyskania przychodów. В остальном она аналогична PIT-37.

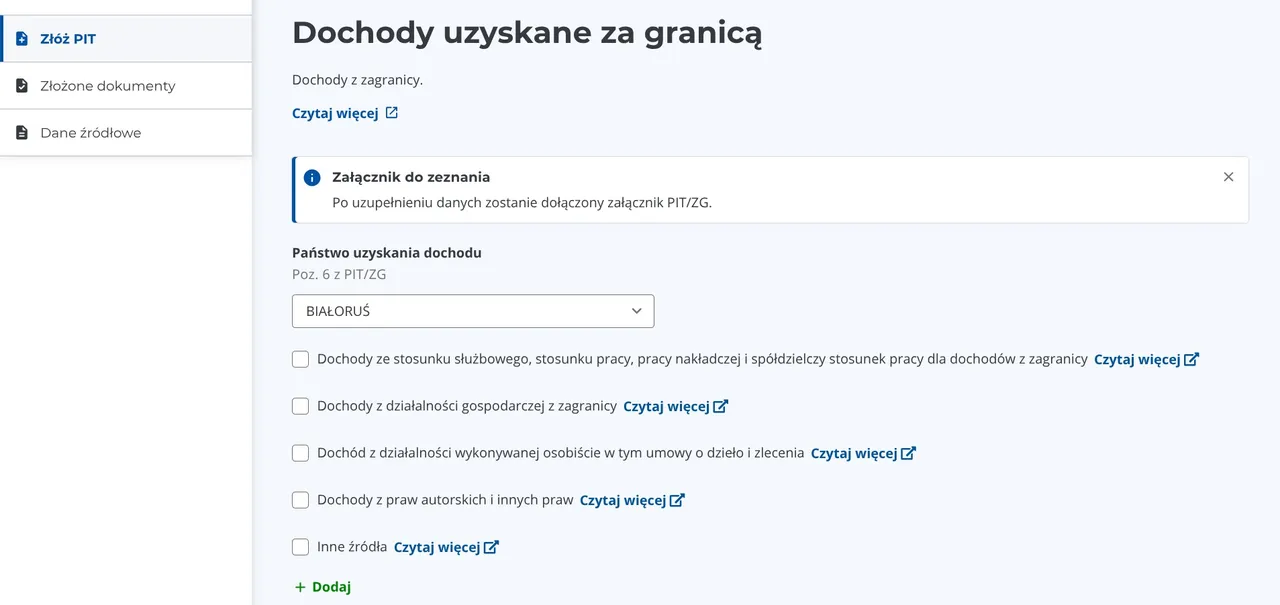

Чтобы отразить свои зарубежные доходы, нажимаем Edytuj, а на следующей странице выбираем Dochody uzyskane za granicą.

Далее необходимо выбрать страну, из которой был получен доход, и указать источник дохода:

- от служебных отношений, трудовых отношений, работы на условиях накладной работы и кооперативной работы для доходов из-за границы;

- от предпринимательской деятельности за границей;

- от деятельности, выполняемой лично, включая договоры подряда и договоры поручения;

- от передачи авторских и других прав;

- из иных источников.

После выбора необходимого источника появится три поля. Два из них очень похожи: Poz 8 z PIT/ZG и Poz 9 z PIT/ZG. В них вписывается заграничный доход. Какой из этих двух пунктов выбрать, зависит от того, применяется ли метод освобождения с прогрессией (metoda zwolnienia z progresją) или метод пропорционального зачёта (metoda proporcjonalnego odliczenia). Более подробно мы рассказывали об этих методах здесь. В первом случае заполните пункт Poz 8, а во втором — пункт 9.

Какой точно метод применяется и в отношении каких доходов, указано в соглашении об избежании двойного налогообложения, которое подписано у Польши с каждой из стран, также выбор можно уточнить в налоговой инспекции.

При заполнении пункта 9 требуется ввести также размер налога, уплаченного за границей.

Если доходы получены сразу из нескольких стран, нужно выбрать Dodaj и такие заполнить формы по каждой стране дохода.

Доходы из-за границы указываются в польских злотых, то есть они должны быть переведены по курсу, который действовал в последний рабочий день перед получением дохода. Сумма налогов, уплаченных за границей, конвертируется по тому же принципу.

Вы можете обсудить этот материал в нашем Telegram-канале. Если вы не в Беларуси, переходите и подписывайтесь.

{kind=link}